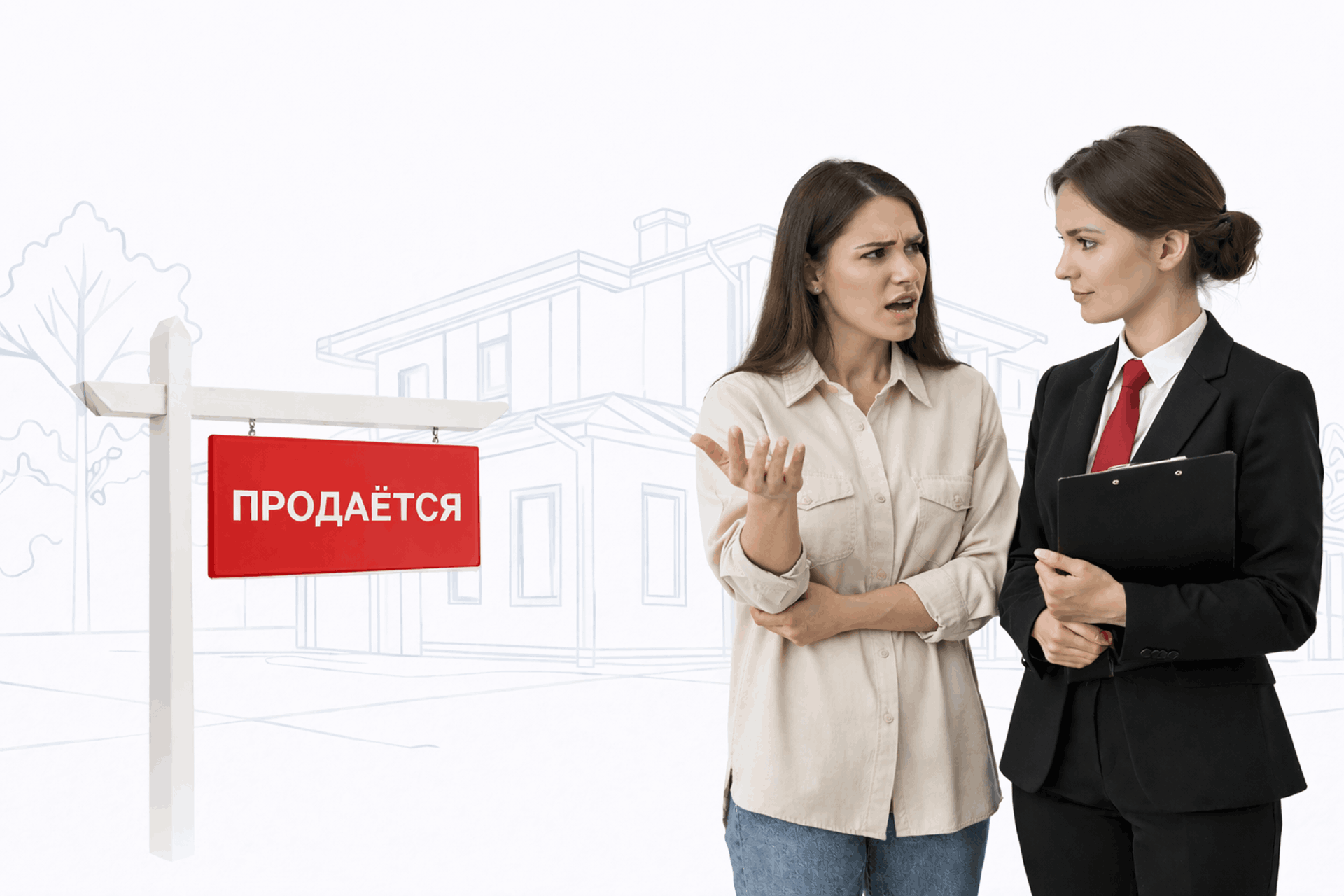

Психология продажи: как реагировать, если покупатель критикует квартиру

Владельцу квартиры, который хочет выгодно продать свою недвижимость, приходится показывать её потенциальным покупателям и много общаться. К сожалению, далеко не всегда такая коммуникация бывает приятной. Иногда можно столкнуться с грубостью: неуместные вопросы, требования скидок с порога или демонстративное обесценивание объекта. О том, как правильно вести себя продавцу в подобной ситуации мы поговорили с опытным специалистом агентства недвижимости «Жилфонд» Светланой Суксовой.

- Светлана Владимировна, как вести себя продавцу, если покупатель ведет себя грубо?

- Прежде всего, сохраняйте спокойствие и не отвечайте на хамство хамством. Ваша невозмутимость и вежливый тон — это признак профессионализма и силы. Воспринимайте это как ценный опыт и возможность «прокачать» свои навыки коммуникации. Часто за дерзким поведением стоит не злой умысел, а страх (особенно у тех, кто покупает впервые) или банальное незнание рынка. Если вам задают странные или бестактные вопросы, вежливо поинтересуйтесь, зачем покупателю нужна эта информация. Это поможет разрядить обстановку и перевести диалог в конструктивное русло.

- Часто бывает, что на просмотре объекта начинают придираться к мелочам, что делать в этой ситуации?

- Реагируйте на критику правильно. Если покупатель ругает ремонт, напомните, что понятие «идеальный ремонт» субъективно. Объясните, что квартира с готовым ремонтом стоит дороже, чем «бетонная коробка», и это отражается в цене.

- Покупатели сейчас чувствуют себя королями и ведут себя соответствующе, требуют больших скидок.

- Требования нереальных скидок (иногда на миллионы) — это часто просто «пробный шар» или попытка самоутвердиться. Жёсткий отказ может навсегда закрыть дверь для переговоров. Сейчас покупатель может походить по рынку и понять, что его условия невыполнимы. Ему будет проще вернуться к тому продавцу, который проявил терпение и вежливость.

Оставляйте покупателю возможность «красивого выхода» из ситуации. Даже если он требует невозможного, дайте ему шанс сохранить лицо и вернуться к диалогу на более адекватных условиях.

На сегодняшнем рынке недвижимости не стоит «стоять насмерть», отстаивая цену до последнего рубля. Если покупатель настроен серьёзно, а предполагаемое снижение не выводит цену за «точку невозврата», лучше выйти на сделку.

- А нужно ли торговаться?

- Конечно, надо быть готовым к торгу. Объявляя цену, всегда закладывайте небольшой люфт для аргументированного торга. Ведь многие покупатели торгуются просто ради самого факта («я должен был поторговаться»). Если предмет спора незначителен (например, 30 000-50 000 рублей), иногда проще уступить.

Кстати, чтобы было меньше вопросов к стоимости объекта лучше запастись весомыми аргументами. В нашем агентстве есть профессиональные инструменты, которые позволяют установить адекватную рыночную стоимость объекта. Наша оценка базируется на анализе реальных сделок, совершённых в интересующей вас локации. После такой аналитики у покупателя не возникает желание торговаться.

- Светлана Владимировна, дайте несколько советов покупателям.

- Не критикуйте! Негативные оценки квартиры настраивают продавца против вас. Он воспринимает критику на свой счёт. Но и не перехваливайте. Излишние восторги и вопросы о том, что останется после продажи, сигнализируют продавцу о вашей высокой заинтересованности. В этом случае о скидке можно забыть — продавец решит, что продешевил.

Ведение переговоров и понимание психологии сторон — это искусство, от которого зависит итог сделки. Чтобы избежать ошибок и получить максимальную цену, доверьте эти задачи профессионалам. Специалисты агентства недвижимости «Жилфонд» обладают необходимым опытом для грамотного торга и возьмут на себя все организационные хлопоты.

Читать далее »

Полгода не могу продать квартиру — что делать?

Если ваша квартира не продалась за несколько месяцев, паниковать не стоит, даже ликвидные объекты могут «зависать». Еще три года назад квартиры продавались намного быстрее — в среднем 1-2 месяца. Сегодня срок экспозиции увеличился в 2-3 раза. Рынок жилой недвижимости переживает не самые простые времена. Основная причина — высокая ипотечная ставка. Для большинства покупателей ежемесячный платёж становится неподъёмным, а тех, кто может приобрести жильё без ипотеки, не так много. Тем не менее, сделки всё равно совершаются: недвижимость продаётся и покупается, просто процесс стал дольше и требует большей подготовки. Ситуацию комментирует эксперт агентства недвижимости «Жилфонд» Евгений Потапов.

- Евгений Игоревич, продавцы квартир часто задают вопрос: почему моя квартира так долго не продается?

- Причин несколько, но самая частая — завышенная цена. Если вы хотите быстро продать квартиру, цена должна быть "по низу рынка" или ниже рыночной. Бывает, что люди ставят завышенную цену, аргументируя это тем, что они пять лет назад много вложили в ремонт и теперь при продаже должны учесть эти траты. Эмоции также играют свою роль: некоторым кажется, что их квартира лучше других и должна стоить дороже. Но так это не работает. Только адекватная цена, основанная на анализе аналогичных квартир в вашем районе, приведёт к успеху! А ваш ремонт будет лишь хорошим бонусом для покупателя.

- Если продавец установил среднюю рыночную стоимость, при этом аналогичных вариантов по такой же цене много, то как ему ускорить продажу?

- Важно понимать: квартиру продает объявление! Особенно фотографии. Они должны быть четкими и светлыми, чтобы покупатель захотел к вам приехать. На снимках не должно быть разбросанных вещей, грязной посуды и других мелочей, которые портят впечатление. Согласно статистике сайта www.jilfond.ru, 80% покупателей недвижимости готовы позвонить по объявлению и посмотреть квартиру, даже если она дороже их бюджета, но фотографии им очень понравились. Поэтому важно сделать качественные снимки — а лучше нанять профессионального фотографа, который подчеркнет достоинства жилья.

Не забудьте перед фотосессией сделать уборку квартиры!

- А еще какие моменты могут тормозить продажу квартиры?

- Еще один важный момент при продаже — это документы. Квартиры с обременениями, неузаконенной перепланировкой и неясной историей продаются труднее. Поэтому прежде чем начинать продажу, приведите все документы в порядок.

Если с документами и ценой всё хорошо, но квартира всё равно не продаётся, обратите внимание на её состояние. Отсутствие ремонта или «потрёпанный» вид отпугивают покупателей. Даже недорогой косметический ремонт может сыграть решающую роль: свежая и аккуратная квартира вызывает больше доверия и симпатии. Это чисто эмоциональный «плюсик» к продаже, но он действительно работает.

Продать можно любую квартиру. А если не получается — наймите риелтора, особенно при сложных сделках с обременениями. Квалифицированный специалист агентства «Жилфонд» определит причины затруднений в продаже, поможет правильно оформить все документы, возьмет на себя общение с покупателями, сделает профессиональные фотографии объекта, грамотно составит продающий текст объявления и разместит его на популярных агрегаторах.

С правильным подходом ваша квартира обязательно найдет своего покупателя.

Читать далее »

Апрель — самое время для покупки дачи: готовимся к дачным хлопотам

С приходом апреля природа начинает пробуждаться, и это идеальное время для того, чтобы задуматься о покупке дачи. Если вы мечтаете о собственном уголке на природе, где можно не только отдохнуть, но и заняться любимым хобби, то сейчас самое время действовать. Впереди дачные хлопоты, а на подоконниках уже пышным цветом распускается рассада. Про дачные хлопоты мы поговорили с заядлым дачником, руководителем филиала агентства недвижимости «Жилфонд» Павлом Брауном.

- Павел Александрович, за что люди любят дачу?

- После долгой зимы возвращение на свой участок — это всегда радостное событие. Вы с удовольствием наводите порядок на своей территории и, как полководец, распределяете, что и куда посадить. Присматриваетесь, как растения и постройки пережили зиму. У вас появляется возможность реализовать свои идеи: может быть, вы захотите построить новый прудик или соорудить уютную беседку. А может, пора перекрасить крышу в яркий оранжевый цвет? Все эти приятные хлопоты делают жизнь на даче насыщенной и интересной.

- А дача это только досуг или её можно назвать инвестицией?

- Если у вас еще нет дачи, настало время задуматься о ее покупке. Это не только источник удовольствия и отдыха, но и отличная инвестиция. Дачи, приобретенные 10 лет назад, сейчас стоят в разы дороже. Поэтому не упустите возможность стать владельцем своего собственного участка. И сейчас самое время для такой покупки. В апреле в нашем агентстве огромным выбор дач на любой вкус и кошелек.

- Как выбрать дачу?

- При выборе дачи важно помнить, что не стоит полагаться только на фотографии. Лучше всего приехать и оценить все своими глазами. Весной особенно видно, подтапливает участок или нет. Обязательно поспрашивайте у соседей о состоянии земли и уровне грунтовых вод. Кстати, наличие высоких деревьев на участке может означать, что грунтовые воды находятся глубоко. И это очень хорошо, потому что эти воды не мешают корням растений, которые проникают в глубокие слои почвы. Например, для плодовых культур (яблони, груши, черешни) оптимальное залегание грунтовых вод — 2,5–3 метра. Для строительства тоже важно, чтобы уровень грунтовых вод находится ниже уровня фундамента, это предотвращает появление трещин на стенах здания.

- Какие ловушки бывают при выборе дачи?

- Здесь также как при выборе автомобиля – цвет не имеет значения! Не обращайте внимание на цвет домика — его легко изменить с помощью краски. Важно проверить состояние стен и фундамента: наличие трещин может свидетельствовать о более серьезных проблемах.

И самое главное внимание уделите проверке документов, сверке границ участка на бумаге и в реальности!

- Павел Александрович, поделитесь советом с будущими дачниками

- Выбор дачи — дело непростое, и здесь есть множество нюансов, которые отлично знают риэлторы нашего агентства. Мы готовы помочь вам найти лучший вариант среди большого выбора предложений. Не упустите шанс стать владельцем дачи своей мечты — обращайтесь к нам!

Апрель — это время новых начинаний и планов. Позвольте себе насладиться жизнью на природе и создать свой идеальный уголок для отдыха и творчества.

Читать далее »